- ソーシャルレンディングの仕組みを詳しく知りたい

- 投資家側のデメリット、およびメリットを知りたい

- 借り手(企業)側のデメリット、およびメリットを知りたい

- ソーシャルレンディングをするうえでの注意点はある?

こうした悩みや疑問にお答えします。

ソーシャルレンディングは、銀行融資に代わって注目されている資金調達方法です。金利が高い・少額投資が可能・手間がかからない・運用期間を選べるメリットがある一方、デメリットも多いとも言われています。

ソーシャルレンディングのデメリットを知らずに投資して、大切なお金を失いたくないですよね。

そこで今回の記事では、ソーシャルレンディングのデメリットについて解説していきます。リスクや注意点、元本割れの可能性についても詳しく説明していきます。

この記事を読めば、デメリットをしっかり理解した上で、ソーシャルレンディングに挑戦できます。

ソーシャルレンディングとは?

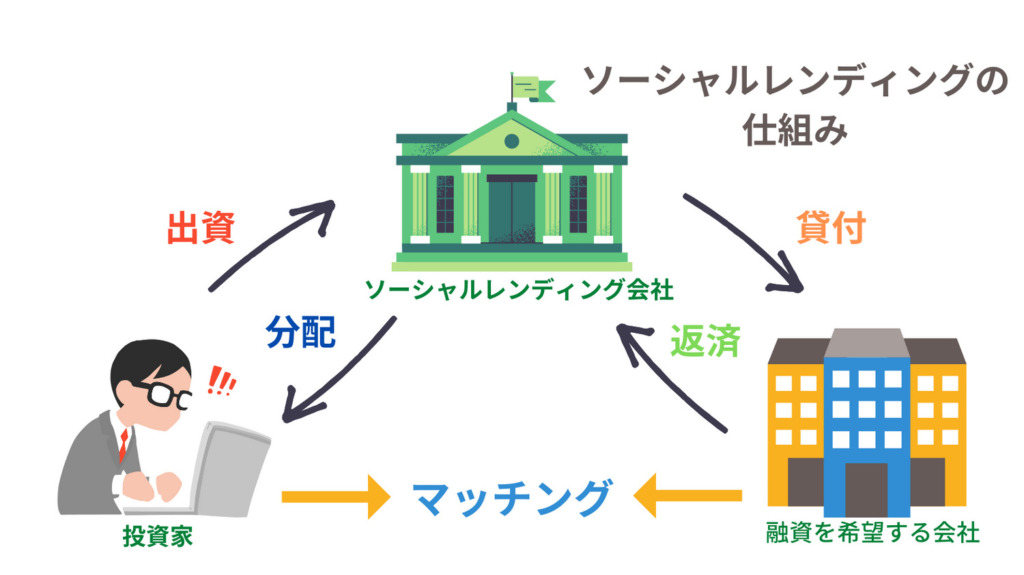

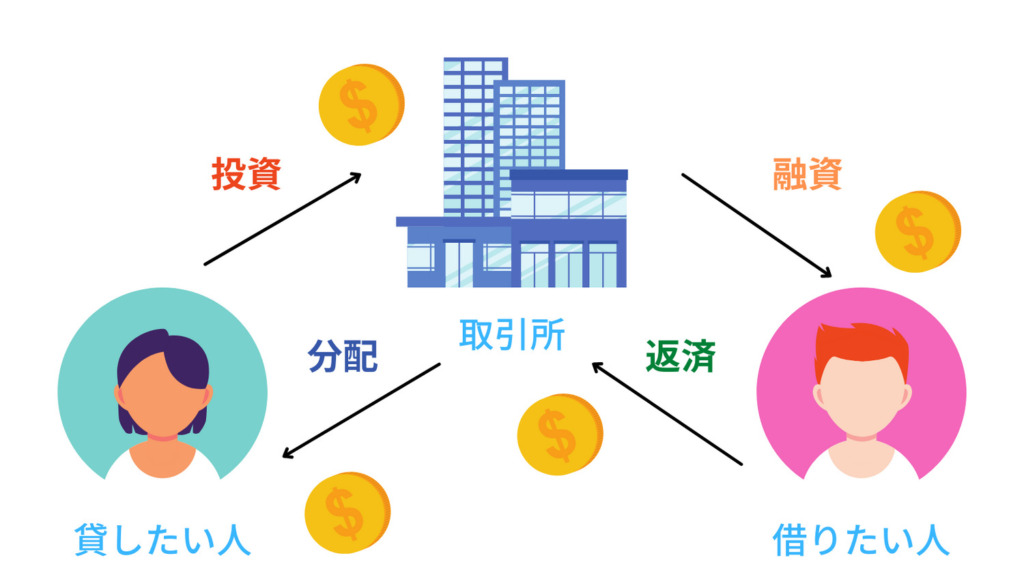

ソーシャルレンディングとは、融資を受けたい企業もしくは個人と、利息収入を得たい投資家をマッチングし、資金の貸し借りをするサービスです。

投資家は将来性のある企業を見つけ、融資したい金額をソーシャルレンディング会社に出資します。

集まった出資金はソーシャルレンディング会社が金利をつけて企業に融資します。

仮に15%の金利で融資し、そのうち5%をソーシャルレンディング会社が受け取る場合は残り10%が投資家に還元される仕組みです。

融資型クラウドファンディングとも呼ばれますが、一般的なクラウドファンディングとは仕組みが異なります。

クラウドファンディングと聞くと、金銭以外のリターンが設定される「寄付型」や「購入型」を連想する人も多いでしょう。これらは誰でも気軽に利用できるのが特徴です。

一方ソーシャルレンディングは、「銀行を通さずに融資を受ける」ことが目的なので、企業は投資家に対して契約時に定めた利息を支払わなければなりません。

仕組みは株式投資と似ていますが、出資前にだいたいの利回りが予想できるソーシャルレンディングとは異なり、株式投資は利回りの予測が困難です。

このように、金銭のリターンが発生するものがソーシャルレンディング(融資型クラウドファンディング)であると覚えておきましょう。

ソーシャルレンディングのデメリット

ソーシャルレンディングは、なぜデメリットが多いと言われているのでしょうか。

調査した結果、避けて通れないリスクやソーシャルレンディングに対する誤解、途中で解約できない不便さが原因と分かりました。

- 貸し倒れのリスクがある

- 信用性が低いと言われている

- 途中解約できない

詳しい理由を以下で解説します。あらかじめデメリットを把握しておけば、対策ができるので参考にして下さい。

デメリット①貸し倒れのリスクがある

ソーシャルレンディングのデメリット1つ目は、貸し倒れのリスクがある点です。

融資を受けた企業が倒産や業績不振などの理由で返済不能になる「貸し倒れ」(デフォルト)のリスクは避けて通れません。

貸し倒れは投資金額の一部、または全額が返済されないため、元本割れの原因となります。

「貸し倒れになってもクラウドファンディング会社が投資家に利息を支払えばいいのでは?」と思った人もいるかもしれません。

しかし投資家に還元される利息は、融資を受けた企業の返済が財源となっているため、貸し倒れが起きると元本割れとなってしまうのです。

過去には貸し倒れが原因で、投資家がソーシャルレンディング会社に損害賠償を求める裁判を起こした事例もあります。

貸し倒れのリスクを抑えるには、担保や保証が付いている、または過去に貸し倒れが発生していないファンドを選びましょう。

デメリット②信用性が低いと言われている

ソーシャルレンディングのデメリット2つ目は、信用性が低いと言われている点です。

銀行融資を受けられない企業が利用することから、「怪しい」「信用できない」と言われています。

銀行の融資基準は非常に厳しく、たとえ将来性と成長力のある企業でも、起業年数が浅い・担保がないなどの理由で融資を断られるケースもあります。

融資先の企業にも審査はありますが、銀行融資ほど厳しい基準は設けられていません。

そのため、銀行融資を受けられない企業が集まる『ソーシャルレンディング = 信用できない』と誤解されてしまうのです。

しかし、あらかじめソーシャルレンディングのメリットを知っておけば、信用できる企業も存在すると理解できるでしょう。

デメリット③途中解約できない

ソーシャルレンディングのデメリット3つ目は、途中解約できない点です。

一度投資すると資金がロックされ、投資家側で解約できません。緊急で資金が必要になっても引き出せない点には注意しましょう。

資金が戻ってくる方法は、投資期間終了を待つ、もしくは延滞後の返済の2種類です。

1つの企業に投資すると、別の企業に投資することもできなくなります。もし複数の企業に投資したい場合は、その都度口座開設しなければなりません。

複数の企業から利息収入を得たい場合は、口座管理が煩雑になる点も踏まえておきましょう。

ソーシャルレンディング『投資家のメリット』

ソーシャルレンディングには、投資家にとってのメリットもたくさん存在します。

- 比較的金利が高い

- 少額からでも始められる

- ほったらかし投資ができる

- 運用期間を選ぶことができる

銀行の年利などに比べて比較的金利が高く、投資家も会社によっては最低1万円から投資できます。投資後も手間がかからず、運用期間も短期から長期まで選べるのが特徴です。

投資家にとっては非常に使い勝手が良いシステムです。各メリットの詳細は以下で解説しています。

メリット①比較的金利が高い

ソーシャルレンディングの投資家のメリット1つ目は、比較的金利が高い点です。

ソーシャルレンディングの利回りは一般的に6〜7%程度と言われています。ファンドによっては、さらに高い利回りで運用しているものもあり、銀行金利以上の利息収入が期待できます。

普通預金金利の一般的な水準が0.001%〜0.15%だと考えると、かなり金利が高い印象です。

金利が高い分貸し倒れのリスクもありますが、担保や保証が付いていたり過去に貸し倒れが発生していないファンドを選んだりすることでリスクを低くできるでしょう。

またソーシャルレンディングは少額で投資できる制度なので、貸し倒れリスクを想定して少額で投資するのも良いでしょう。投資家がリスクをコントロールできれば金利の恩恵も大きくなります。

このように、リスクに見合った金利で運用できるのがソーシャルレンディングの強みです。

メリット②少額から始められる

ソーシャルレンディングの投資家のメリット2つ目は、少額から始められる点です。

ソーシャルレンディングはクラウドファンディングの仕組みを利用しているので、少額から始められるメリットがあります。

多くのソーシャルレンディング会社では最低投資額を1万円に設定していますが、Fundsでは1円から1円単位で投資可能です。

基本的に投資にはまとまった資金が必要とされる場合が多いですが、ソーシャルレンディングでは投資家が取り組みやすい金額が設定されています。

これから利息収入を得たいと考えている人は、会社ごとの最低投資額を比較してみると良いでしょう。

融資型サービスと聞くと大金が必要だと思いがちですが、実際は投資のハードルが低く取り組みやすいシステムなのです。

メリット③ほったらかし投資ができる

ソーシャルレンディングの投資家のメリット3つ目は、ほったらかし投資ができる点です。

ソーシャルレンディングは購入後の手間がかかりません。

一般的な投資では株価の変動を見て利確や損切りをしなければならず、売却するまでに投資家の手間がかかります。

しかし、ソーシャルレンディングには価格変動がないため、相場を見て売買のタイミングを決める手間が省けます。

例えば、半年後に元本と利息が返済される案件の場合、投資期間が終了する半年間待つだけで良いのです。

手間がかからない理由はソーシャルレンディング会社の存在にあります。投資家から資金を集めたソーシャルレンディング会社は、投資先の企業と手続きを全て行ってくれます。

投資家は一度資金を出したら投資期間終了まで引き出せないものの、投資後は結果が届くのを待つだけです。この手軽さや手間のかからなさは大きな魅力と言えるでしょう。

メリット④運用期間を選ぶことができる

ソーシャルレンディングの投資家のメリット4つ目は、運用期間を選ぶことができる点です。

ソーシャルレンディングには1年以下の短期、1年以上の長期で運用できるほか、会社によっては運用期間を選べます。

短期運用はすぐに元本と利息が償還されるだけでなく、投資期間が短いので他にも気になる企業があればすぐに投資できるのがメリットです。

その代わり、短期運用のデメリットとしては、得られる分配金が少なく、次の投資対象をすぐに見つける必要があります。

長期運用は数年間安定して分配金収入が得られるほか、長期間資金を置いたままで良いメリットがあります。一方、数年後の企業動向は読めず、元本と利息がされるまでに時間がかかります。

短期運用と長期運用には、それぞれメリット・デメリットがあります。自分の投資スタイルに合うスタイルを選んだり、短期投資と長期投資をバランスよく組み合わたりすることを検討しましょう。

ソーシャルレンディング『借り手のメリット』

借り手(企業)がソーシャルレンディングを利用するメリットは、「素早い審査」と「資金が集まりやすい」2点が挙げられます。

- 審査が厳正・柔軟・スピーディの3拍子

- 投資家の需要が多く資金調達しやすい

企業としての実績が少なくても資金調達しやすい点は、これまでにない新たなイノベーションを生み出す大きなきっかけにもなります。

資金調達に悩む企業の担当者はぜひ参考にして下さい。

メリット①審査が厳正・柔軟・スピーディの3拍子

ソーシャルレンディングの借り手側のメリット1つ目は、厳正・柔軟・スピーディの3拍子が揃った審査がある点です。

ソーシャルレンディングの審査は、銀行のように過去の実績ではなく、将来性や返済能力で審査してくれるため審査スピードも非常に早いのが特徴です。

銀行の審査は最低でも2週間、長くて1ヶ月程度かかるのに対し、ソーシャルレンディングの審査は最短1営業日〜3営業日で審査結果が出ます。

審査スピードが早いと、緊急の資金調達や不足する資金を補う目的でも利用できるため、非常に利便性が高いといえるでしょう。

資金調達が比較的容易である一方、銀行融資よりも金利が高い傾向にあります。これはソーシャルレンディング会社と投資家双方に利息を支払う必要があるからです。

しかし明確な返済計画があれば、スタートアップ企業やベンチャー企業といった新興企業でも融資を受けられるチャンスがあります。

審査基準は柔軟ですが、各社厳格に審査しているので「審査に通過している企業 = 貸し倒れの心配が少ない」と投資家に判断してもらえます。

ソーシャルレンディングによる融資は、これまでにない新しい事業が成長するきっかけにつながるでしょう。

メリット②投資家の需要が多く資金調達しやすい

ソーシャルレンディングの借り手側のメリット2つ目は、投資家からの需要が多く資金が集まりやすい点です。

銀行融資よりも高い金利であると資金調達が容易になります。

なぜなら、利息収入を得たい投資家からの注目が集まり、結果として資金調達が容易になるからです。

ソーシャルレンディングを活用するにあたって、高い金利が必ずしもデメリットになるとは限りません。上手く活用すれば心強い資金調達の手段となります。

審査も資金調達もスピード感があるため、スムーズに業務を遂行できるのは最大のメリットと言えるでしょう。

ソーシャルレンディングの注意点

ここからは、ソーシャルレンディングで企業に投資する前に注意しておきたい点を解説します。

- 元本割れの危険性がある

- 一度投資したら途中でやめることができない

- 投資期間が変更になる可能性もある

- 担保評価格が下がる可能性がある

既に解説したポイントもありますが、今一度ご確認いただければ幸いです。

元本割れの危険性がある

ソーシャルレンディングの注意点1つ目は、元本割れをする危険性がある点です。

ソーシャルレンディングは貸し倒れで資金の一部、または全部が還元されない可能性があります。これを元本割れと呼びます。

例えば、とある企業に15万円を投資・運用し、運用期限到来後に13万円しか戻ってこなかった場合、2万円の元本割れが起きたことになります。

ソーシャルレンディングで資金を集める企業は審査を通過していますが、確実に利益を出せるとは限りません。

そのため、ソーシャルレンディングで投資する場合は、元本割れが起きる可能性があることを念頭に置いておく必要があります。

投資にリスクはつきものです。ソーシャルレンディングも「企業の将来性に期待して資金を投じる」システムなので、ノーリスクではないことを知っておきましょう。

途中解約できない

ソーシャルレンディングの注意点2つ目は、一度投資したら途中解約できない点です。

ソーシャルレンディングの運用期間は短期から長期までありますが、いったん運用開始すると途中解約できません。

たとえ資金が必要になった時でも、投資家側から一方的に解約できないので要注意です。

投資期間が終了するまで現金化できないリスクに備えるには、運用期間が1年以下の短期ファンドを選びましょう。

途中解約ができなくても問題ない人は、迷わず長期運用のファンドにするのがおすすめです。分配金収入が短期運用よりも多く手元に入る魅力があります。

短いスパンで投資するか、じっくり投資を続けるか、自分に合った運用期間をしっかり検討するようにしましょう。

投資期間が変更になる可能性もある

ソーシャルレンディングの注意点3つ目は、投資期間が変更になるある点です。

契約時に予定された投資期間よりも短くなる(早期償還)、もしくは長くなる(延滞)可能性があります。

早期償還は、予定された運用期間よりも早く元本と利息が投資家に返還されることです。企業からソーシャルレンディング会社に期日前返済が行われると発生します。

早期償還が起きても元本や利息は受け取れますが、予定していた期間まで投資できなくなるため、新たな投資先を探す必要があります。

延滞は早期償還の逆で、企業が期日までに元本と利息の返済ができなくなることです。「遅延」や「期間延長」とも呼ばれます。

延滞が起きる原因として、予定していた利益が出せなかった・借り換えができなかったなどの理由が挙げられます。

きちんと元本や利息が戻れば問題ありませんが、延滞のまま貸し倒れになる可能性もあるので注意しましょう。

担保評価格が下がる可能性がある

ソーシャルレンディングの注意点4つ目は、評価格が下がる可能性がある点です。

クラウドファンディングの投資先は担保があるファンドを選ぶと貸し倒れリスクが少ないとお伝えしましたが、担保評価額が変化する可能性があることを覚えておきましょう。

これは通常の銀行融資でも同じですが、担保評価額は下がる可能性があります。

たとえ不動産担保があるファンドに投資した場合でも、貸付額以上の評価が付いていないと、貸し倒れの時に資金を十分に確保できなくなります。

不担保が設定されているファンドであれば貸し倒れのリスクは抑えられるものの、他の投資と同様に100%保証されない点には注意が必要です。

とはいえ、担保が設定されていないファンドに比べると、担保があるファンドの信用度は比較的高いといえるでしょう。

おすすめのほったらかし投資を紹介!

ここまでソーシャルレンディングのメリット・デメリットをご紹介しましたが、なかには「他にも手間がかからない投資方法を知りたい」と思った人もいるでしょう。

そんな「ほったらかし投資」でおすすめなのが仮想通貨レンディング・積立NISA・仮想通貨積立の3つです。

- 仮想通貨レンディング

- 積立NISA

- 仮想通貨積立

仮想通貨レンディングのしくみはソーシャルレンディングと似ていますが、残る2つは長期的に一定額を積み立てる投資法です。

詳しい内容を以下で解説していきます。

仮想通貨レンディング

- 最大年率5%

- 最低レンディング額1万円から始められる

- 貸出期間は14日・30日・90日・180日間・365日の5通り

※Coinchec公式サイトより抜粋

仮想通貨レンディングは「貸暗号資産」とも呼ばれており、第三者に仮想通貨を貸し付け、利息で収入を得る方法です。

仮想通貨レンディングは仮想通貨を貸し出す際に一旦暗号資産取引所に預ける(会社を経由する)点が、ソーシャルレンディングの仕組みと似ています。

満期まで預けっぱなし・金利が高い・途中解約できない点もソーシャルレンディングとよく似ていますが、貸出期間に違いがあります。

例えばCoincheckで扱う仮想通貨レンディングは、運用期間を14日・30日・90日・180日間・365日の5つから選択するシステムです。

ソーシャルレンディングでは最低でも数ヶ月資金を置いておく必要があるので、Coincheckの仮想通貨レンディングは短期で気軽に取り組める仕組みとなっています。

またCoincheckの運営元は、金融持株会社大手のマネックスグループ株式会社です。セキュリティ面も強化されたことで安全性が向上しています。

ソーシャルレンディングよりも資金が回収しやすい運用期間で取引したい人は、ぜひCoincheckの仮想通貨レンディングを利用してみましょう。

仮想通貨レンディングについては、下記の記事で詳しく解説しています。

仮想通貨レンディングとは?仮想通貨の取引所で行うレンディングについて基本情報を解説!

積立NISA

- 「毎月1万円」「20年運用」「利率5%」の条件で試算してみると、20年後の運用額は411万3千円となる

- 会社によっては最低積立金額100円で取引可能

- 非課税運用期間は20年(毎月積み立て可能な期間は2042年まで)

積立NISAは金融庁が安全性を確認した商品(公募株式投資信託と上場株式投資信託(ETF))に対し、年間非課税枠40万円の範囲で積立をする投資方法です。

毎年の非課税枠をフルに活用して20年間積み立てた場合、最大800万円まで非課税で運用可能です。

ただし、2042年までしか積み立てできませんので注意しましょう。

積立NISAは、手続きが終わると毎月自動で投資商品を購入するため手間がかかりません。その点はソーシャルレンディングと似ています。

ただし積立NISAは途中解約が可能です。もう一度積立NISAを始めたい場合も口座の再開設が可能なので、より柔軟な投資ができる商品と言えるでしょう。

毎月の積立金額の変更・途中解約にも対応している積立NISAは、これまで投資をしたことがない人でも簡単に取り組める投資方法なのです。

積立NISAについてもっと知りたい人は、次のリンクを参考にして下さい。

積立nisaは無駄ではない!デメリットしかないと言われている積立nisaについて徹底解説!

専業主婦でも積立NISAはするべき?口座開設にかかるお金や確定申告、運用利益についても解説!

仮想通貨積立

- ビットコインを毎月1万円で購入し3年間積み立てた場合、元本36万円に対し評価額は130万2541円となる(年間利率約265%)

- 仮想通貨取引所によっては最低積立金額500円で取引可能

- 長期分散投資が可能

※GMOコインHPの「つみたて暗号資産」シミュレーションを使用:2022年3月26日試算時点の数値

仮想通貨積立は、積立投資の投資対象が仮想通貨となっている商品です。

仮想通貨積立はドルコスト平均法による長期・少額・分散投資による購入価格平準化の効果を期待できるほか、高いボラティリティが魅力的です。

ドルコスト平均法とは、平均購入単価を平準化させる購入方法です。

具体的には、一定金額で定期的に投資商品を購入することで、価格が低い時は購入口数が多くなり、価格が高い時は購入口数が少なくなります。

これにより、毎月同じ口数を購入するよりも購入単価が低く抑えられ、長期的な積立投資が実現できるでしょう。

仮想通貨の種類によっては、ビットコイン以上のボラティリティも期待できます。

仮想通貨積立は、ドルコスト平均法と高利回りの運用を両立させたい人に向いています。ソーシャルレンディングよりも高い利回りを狙いたい人は検討してみましょう。

ソーシャルレンディング デメリットのまとめ

今回はソーシャルレンディングのデメリットを解説しました。あわせて、投資家と企業側のメリットについても解説しました。

ざっくりまとめると…

- ソーシャルレンディングは将来性が期待できる企業に投資できる

- 企業側は迅速かつ柔軟な審査で資金調達が容易になるメリットがある

- 最低投資額は企業によって異なる

- 投資家は元本割れ・途中解約不可・投資期間変更・担保評価額変更のリスクがある点を踏まえて投資する必要がある

- 銀行融資よりも金利は高いが、それに魅力を感じた投資家が集まりやすい

ソーシャルレンディングのデメリットをしっかり把握しておけば、誰でも気軽に高利回りの投資に挑戦できます。

この記事で魅力を感じていただけたら、ぜひソーシャルレンディングを検討してみて下さい!

ソーシャルレンディングについては下記の記事でも詳しく解説しています。