- そもそも積立NISAとは?

- なぜ積立NISAはデメリットしかないと言われるの?

- 積立NISAは本当にやめたほうがいい?

- 積立NISAにメリットはないの?

今回はこうした悩みや疑問にお答えします。

積立NISAは投資初心者向けの投資方法ですが、「商品内容が分からないからとりあえず貯金しておこう」と資産形成の機会を逃してしまう人は少なくありません。

そこで、本記事では積立投資とそれ以外の投資を紹介するほか、制度のデメリットにも切り込んで解説します。

この記事を読めば、積立NISAが自分に向いているかどうか理解できることでしょう!

積立NISAとは?詳細を解説!

積立NISAとは2018年1月からスタートした非課税制度で、少額による長期・積立・分散投資を支援する目的で実施されています。

積立NISAで投資できる商品は、金融庁が安全性を確認した商品(公募株式投資信託と上場株式投資信託(ETF))のみ対象です。

初心者でも安心して利用しやすい仕組みとなっている積立NISAですが、他にも以下の点が基本事項として定められています。

- 口座開設する年の1月1日現在で、日本在住の20歳以上の方が利用可能

- 積立NISAとNISAのいずれか一方のみ利用できる

- 毎年40万円が非課税枠上限(非課税投資枠は20年間で800万円)

- 非課税期間は最長20年間

- 2042年まで積立NISAで投資可能

積立NISAがデメリットしかないと言われている理由とは?

積立NISAは投資初心者向けの商品ですが、一方で「デメリットしかない」とも言われています。デメリットを先に知って「積立NISAは危険なの?」と思う人もいらっしゃるでしょう。

積立NISAのデメリットには「元本割れの可能性」「損益通算ができない」「積立以外の購入ができない」の3点が挙げられます。

ただし、これらのデメリットは他の投資でも当てはまる場合があります。

これから積立NISAのデメリットをご紹介しますが、「投資商品全体にかかわるデメリットである」ことを理解したうえでご覧下さい。

- 元本割れリスクがある

- 損益通算ができない

- 一括で買う(投資する)ことができない

元本割れリスクがある

金融庁が安全性を認めた商品のみ投資対象とする積立NISAですが、投資である以上元本割れする可能性があります。

運用成績が好調であれば利益を得られますが、購入時よりも値下がりして元本割れを起こす場合も。

しかし、元本割れはどんな投資でも避けて通れないリスクであるほか、一時的に元本割れしても長期保有していれば十分に利益を出せる可能性もあるのです。

なぜなら元本割れしている時は、積立NISAで株を安く購入できるチャンスでもあるからです。口数を多く購入すれば、利益が出た時に元本が大きくなります。

積立NISAの元本割れは、あまり神経質にならなくて大丈夫です。むしと長期保有のメリットを活かせる機会だと考えましょう。

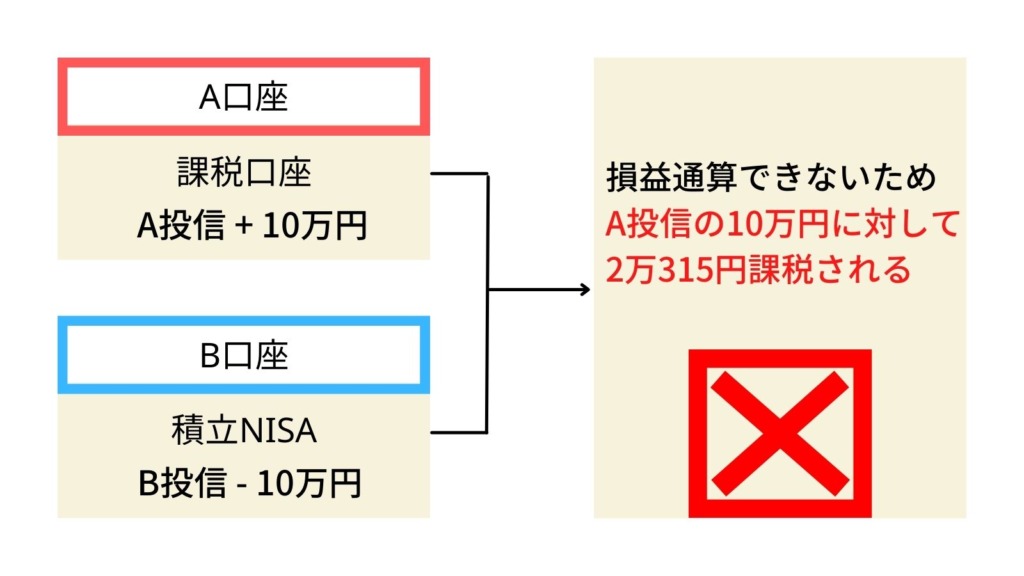

損益通算ができない

積立NISAは他の投資とは異なり、損益通算ができません。

損益通算とは、複数の投資用口座で取引する際、利益と損失を合算して相殺する方法です。

例えばA口座で60万円の利益、B口座で30万円の損失が出ても、損益通算することで確定申告する利益は30万円となり、税負担の軽減ができるのです。

しかし、積立NISAではこの損益通算ができないため、利益全体に対し税金を支払わなければなりません。積立NISA以外の投資も行う場合は要注意です。

また、損失が出た際に、最大3年間損失を繰り越して翌年の利益から差し引く「繰越控除」も対象外です。

積立NISAの利益は非課税なので、損失分も税務上なかったことになります。そのため、繰越控除の適用を受けられません。

税務上の取り扱いには十分注意しましょう。

スポット購入(一括購入)ができない

その名の通り、積立NISAは毎月一定額を購入する方法なので一括購入はできません。

この一括購入する方法は「スポット購入」と呼ばれ、自分の好きなタイミングで一括購入することから、主に投資に慣れた人が用いる方法です。

ただし、積立NISAの大きな特徴は「少額による長期・積立・分散投資」であることから、特に投資初心者向けの商品であると分かります。

更に積立NISAは、定期的に一定額を買い付けることで平均買付単価を下げる「ドルコスト平均法」の効果が期待できます。

スポット購入で投資したい人は一般NISA、コツコツ積み立てたい人は積立NISAを利用すれば問題ないでしょう。

積立NISAは本当にやめたほうがいいのか?

積立NISAのデメリットについて解説しましたが、果たしてデメリットを気にして利用しない方がよいのでしょうか。

ここからは、積立NISAは利用するのに足る商品なのか、その価値について考えていきましょう。

- むしろ「やったほうがいい」!

- 投資上級者には物足りない可能性がある

- 非課税期間は2042年まで

むしろ「やったほうがいい」!

結論として、積立NISAは「やめたほうがいい」と言われる商品ではありません。むしろ投資初心者でも資産形成を前向きに検討できるため「やったほうがいい」です。

例えば、楽天証券の積立かんたんシミュレーションを使って「毎月1万円」「20年運用」「利率5%」の条件で試算してみると、20年後の運用額は411万3千円となります。

もし普通預金金利0.001%で同様の貯蓄をした場合、1年間で得られる利息は1.2円。20年後では24円しか増えません。

もちろん積立NISAを利用すれば、必ず貯蓄の倍以上まで資産が増えるとは言えません。投資である以上損失も覚悟しなければなりません。

しかし、20年間積み立てて運用するのと、普通預金口座に置いておくのでは資産の増え方が圧倒的に異なるのは明らかです。

シミュレーション結果を見ただけでも、積立NISAはやったほうがいい商品だと分かります。

投資上級者には物足りない可能性がある

積立NSIAの性質上、投資上級者には物足りない制度かもしれません。

積立NISAの投資対象である公募株式投資信託と上場株式投資信託(ETF)は全て金融庁お墨付きのものなので、安定した値動きで推移する傾向にあります。

このことからも、積立NISAがより初心者向けに特化した商品であると分かります。投資経験が豊富でスポット購入などに慣れている人向けとは言えません。

しかし、リスク分散の点では積立NISAを利用するのも有効な手段です。普段から利用している投資とは別に、安全性の高い積立NISAを併用して資産を守る方法もあります。

ただしこの場合、損益通算や繰越控除ができない点に注意が必要です。

非課税期間は2042年まで

積立NISAは他の投資とは異なり、2042年までの期限付き制度となります。

2018年の開始当初は2037年までとされていましたが、2020年の税制改正で積立期間が5年間延長されました。

つまり、2022年現在から積立NISAを始めないと、20年の非課税期間を有効活用できなくなるのです。

積立NISAで投資可能な期間は2042年までのため、仮に2022年4月から始めた場合、毎月積立できる期間は19年9ヶ月となります。

つまり、非課税で積み立てられる期間が3ヶ月短くなってしまうのです。

もし積立NISAを始めようか迷っている人は、なるべく早めの判断が必要です。非課税で運用できる期間を無駄にしないよう気をつけて下さい。

積立NISAにメリットはあるのか?

積立NISAは特定の人にとっては大きな効果が期待できる商品と分かりました。

ここからは、既にいくつか述べた積立NISAのメリットを項目ごとに詳しく解説します。

- 最大20年まで非課税期間を設けている

- 積立なので損失が少ない

- 金融庁が定めた商品にのみ投資できる

- 20年後は課税口座に移管して引き続き保有できる

最大20年まで非課税期間を設けている

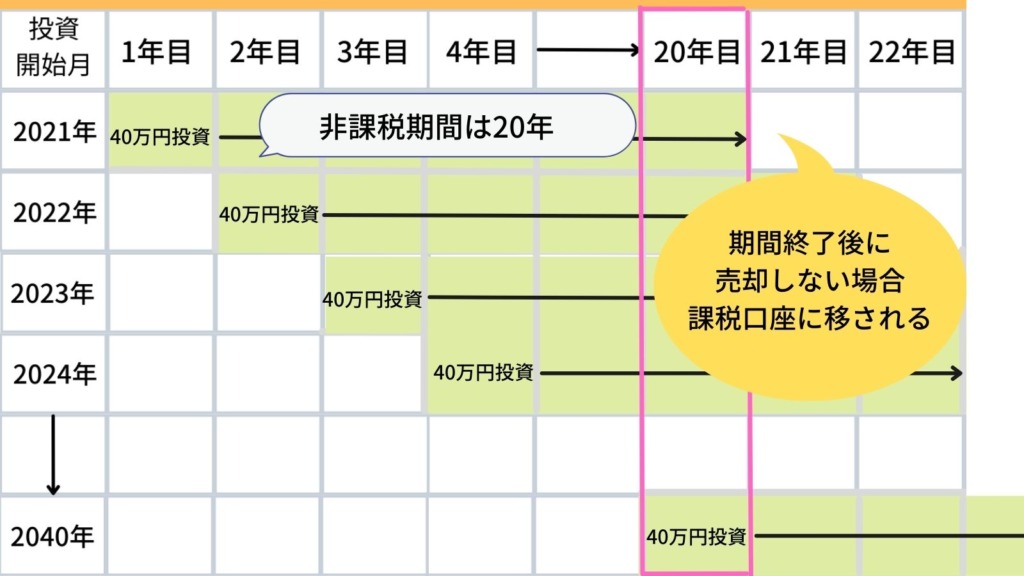

積立NISA最大のメリットは、やはり20年間の非課税期間が設けられている点です。

非課税期間は投資を始めた年から数えて20年目の年末です。1年間の限度額は40万円となっており、この金額を毎年積み立てると最大800万円を非課税投資できます。

積立投資を20年間運用するイメージはこちらの画像の通りです。

通常、投資の利益には20.315%の税金が課されます。決して安い税率ではないため、20年間非課税で資産運用できる制度は魅力的といえるでしょう。

ただし、積立可能な期間は2042年までとなっているため注意が必要です。非課税期間が終了すると自動的に課税口座へ移されます。

積立なので損失が少ない

積立NISAは少額による長期的な分散投資により、少ない損失で資産運用が可能です。

積立NISAの1年間の限度額は40万円ですが、必ず上限まで使う必要はありません。損失を考慮して毎月の掛金を少額にするのも1つの方法です。

ちなみにネット証券大手の楽天証券・SBI証券・マネックス証券では100円から積立NISAが利用可能です。月々の積立金額も後から変更できます。

また、お伝えした通り積立NISAは「ドルコスト平均法」の効果が期待できる商品です。

ドルコスト平均法とは、一定金額で定期的に投資商品を購入する方法で、価格が低い時は購入口数が多くなり、価格が高い時は購入口数が少なくなります。

もし毎回同じ口数の購入を目指すと、毎回異なる金額での購入となり、場合によっては購入価格が負担になる可能性があるのです。

つまり、ドルコスト平均法の考え方で投資商品を購入することで、平均購入単価を平準化し、長期的な資産形成が期待できます。

積立NISAは、まさにドルコスト平均法の原則に特化した投資方法です。安定した資産形成を目指す人にとっては大きなメリットと言えるでしょう。

金融庁が定めた商品にのみ投資できる

積立NISAは金融庁が定めた投資商品(株や投資信託など)しか購入できません。しかし裏を返せばボラティリティ(価格変動)の少ない安定した投資商品が購入できます。

もちろん投資は利益と損失の発生が紙一重なので、100%の利益は期待できません。しかし積立で購入すれば、金融商品の価格が安い時に多くの口数を獲得できます。

安定した利益を狙いつつ、もしも損失が発生しても長期運用で十分取り戻せる可能性があります。

よって、積立NISAは様々な投資の中でも特に安定した資産運用が可能と言えるでしょう。

20年後は課税口座に移管して引き続き保有できる

積立NISAは非課税期間が20年に設定されていますが、20年を経過しても課税口座に移管して資金を保有できます。

また課税口座に移されても、非課税期間中の利益については課税されません。そのため、非課税期間の間に保有資産額が増加した人にとっては大きなメリットです。

1点注意したいのは、非課税期間中に保有資産額が減少した場合です。

例えば投資額500万円に対し評価額が470万円になったとします。評価額が上がって500万円に戻っても、課税口座で運用すると30万円の利益に対し課税されるので注意しましょう。

積立NISA以外のおすすめ投資

ここまで積立NISAの特徴を解説してきましたが、なかには「積立NISAはちょっと微妙だな」と思った方もいらっしゃるでしょう。

そこで、積立NISA以外にもオススメできる投資を3つご紹介します。資産運用を検討する際はこれらの商品も是非参考にしてみて下さい。

- NISA(5年間の非課税投資)

- ideco(長期投資)

- 仮想通貨積立(長期投資)

NISA(5年間の非課税投資)

- 非課税期間は5年間

- ロールオーバーで非課税期間を延長できる

- 年間最大120万円まで投資可能

NISAは積立NISAとは異なり、投資のタイミングは自由に決められるほか、スポット購入と積立投資どちらにも対応しています。

NISAは主に「5年の短期間で利益を出したい人」に向いており、投資対象もボラティリティの小さいものから大きなものまで様々です。

金融庁HPによると、株式投資信託・国内株・外国株・国内ETF・海外ETF・ETN(上場投資証券)・国内REIT・海外REIT・新株予約権付社債(ワラント債)の9つに投資可能です。

1年間120万円の非課税枠なら何度でも購入できる点も魅力です。例えば2022年1月に30万円、6月に50万円、10月に40万といった方法で非課税枠を利用できます。

まとまった金額を投資し、非課税枠を利用して資産を大きく増やしたいと考える人はNISAを利用するのがオススメです。

※2024年以降、NISAの非課税枠は122万円までとなります。(金融庁HP「一般NISAのポイント」参照)

iDeCo(長期投資)

- 掛金が全額所得控除になる

- 運用益も全額非課税になる

- 60歳になるまで引き出しできない

- 受取時は「公的年金等控除」や「退職所得控除」の対象になる

iDeCoは正式名称を「個人型確定拠出年金」と呼び、個人が老後資金を作る私的年金制度のことを指し、主に「非課税と控除を上手に利用して資産形成をしたい人」に向いています。

加入している年金制度によって掛金上限額が変わりますが、1年間に支払った掛金は全額所得控除の対象になるほか、運用益も全額非課税になります。

老後資金の形成が目的のため、60歳になるまで資金を引き出せないデメリットはありますが、貯金が苦手な人でも効率的に資産形成できる制度とも言えます。

またiDeCoの掛金は、年金・一時金・年金と一時金の併用といった受取方法がありますが、いずれも「公的年金等控除」や「退職所得控除」の対象です。

運用益や受け取る資金に税金がかかるのを防ぎたい人は、iDeCoを利用するのがオススメです。

仮想通貨積立(長期投資)

- ボラティリティが高い

- 雑所得扱いとなる点に注意

- 仮想通貨取引所でのみ運営している

仮想通貨積立とは、積立投資の投資対象が仮想通貨となっている商品で、積立NISAの投資対象とは異なりボラティリティが非常に高いのが特徴です。

仮想通貨積立は主に「積立投資の利便性と高いボラティリティを両立させたい人」に向いています。

ボラティリティがどの程度あるのかはシミュレーションで分かります。例として仮想通貨の代表格であるビットコインで試算してみましょう。

GMOコインHPの「つみたて暗号資産」シミュレーションで、毎月1万円を3年間積み立てた場合ので試算すると、元本36万円に対し評価額は110万7326円となります。

更に仮想通貨の種類によっては、ビットコイン以上のボラティリティが期待できるものもあります。高利回りで資産運用したい人に向いているでしょう。

※仮想通貨は売却時に利益が出た場合、売却価格と取得価格の差額が雑所得として扱われ、株式などの利益に対する分離課税よりも税率が高くなります。

積立NISAが向いているのはこんな人

- 投資初心者

- 20代〜30代から資産形成を考えている人

- 国民年金の第1号被保険者(将来の年金が少ない人)

- ボラティリティが小さい商品に投資したい人

積立NISAが向いている人はこの4つに該当する人です。

積立NISAは投資初心者でも、比較的安定した資産形成が可能です。また20代〜30代の人が積立NISAを利用すれば、20年間の積立で十分な利益が見込めるでしょう。

更に、国民年金の第1号被保険者の人にもオススメです。国民年金だけでは不足する老後資金を積立NISAで準備すれば、まとまった金額を備えられるでしょう。

他にも、ボラティリティが小さい商品に投資し、リスクを最小限に抑えたい人にも積立NISAがオススメです。

このように、投資が初めての人・年齢が若い人・国民年金だけでは年金が不足する人・リスクを抑えた投資を目指す人は積立NISAを検討してみましょう。

積立NISAは無駄? まとめ

ざっくりまとめると…

- 積立NISAのデメリットは他の投資にも当てはまる

- 積立NISAは投資に慣れた人には少し物足りない

- 2024年まで積立可能で、非課税期間20年を過ぎても保有可能

- 投資初心者・若い世代・国民年金加入者・投資リスクを抑えたい人に向いている

積立NISAの仕組みや、どんな人に向いている制度なのか理解していただけたと思います。

積立NISAは大きな利益を短期間で出せるものではありませんが、少ないリスクでコツコツ資産形成するのに向いた制度です。

「自分に向いているかも!」と思ったら、早速口座開設の準備を始めましょう!