- ソーシャルレンディングにはどんな問題点があるの?

- 問題点があるのに人気もある理由とは?

- ソーシャルレンディングのリスク対策を教えてほしい

今回はこうした悩みや疑問にお答えします。

ソーシャルレンディングには、個人投資家は貸し倒れリスクの高い企業に投資する可能性があるほか、企業側は思うように資金が集まらないケースがあります。

企業の貸し倒れリスクを見抜けない投資初心者や、緊急で資金を集めたい企業にとっては大きな問題です。

しかし、このような問題があってもソーシャルレンディングは年々注目度が高くなっている投資方法です。その人気の秘密は一体何なのでしょうか。

今回はソーシャルレンディングの問題点を掘り下げながら、その魅力についても解説していきます。

ソーシャルレンディングの問題が気になっている人は、この記事を読むと不安が少なくなるでしょう!

ソーシャルレンディングにおける問題点を解説!

冒頭でもお伝えしましたが、ソーシャルレンディングにおける問題は投資家・借り手(企業)・ソーシャルレンディング会社それぞれに存在します。

3つの問題を詳しく解説するほか、問題との向き合い方についても解説していきます。

- 問題点は投資家・借り手・会社それぞれに存在する

- 個人投資家たちの問題点

- 借り手(企業)側の問題点

- ソーシャルレンディング会社側の問題点

問題点は投資家・借り手・会社それぞれに存在する

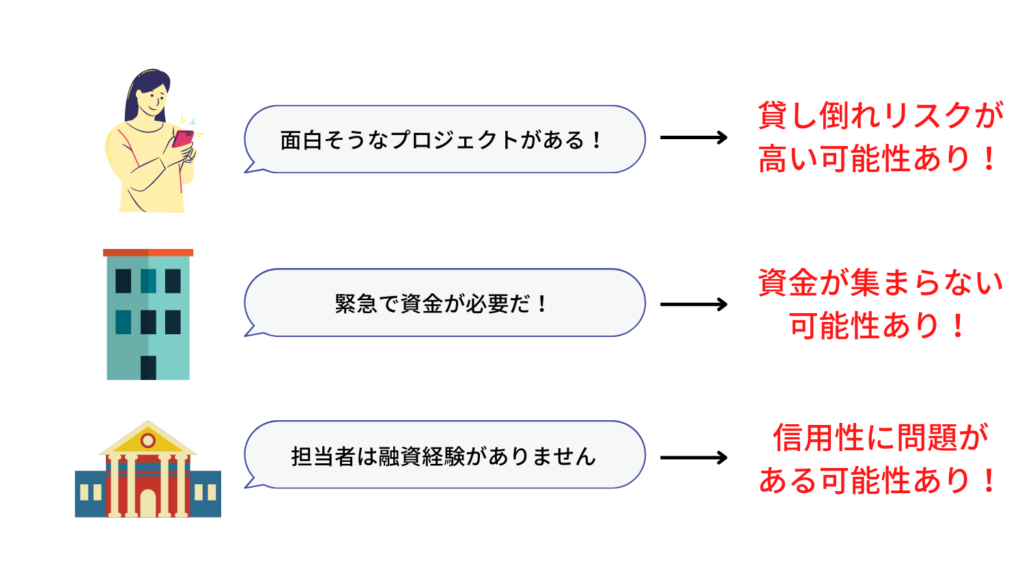

ソーシャルレンディングは誰でも気軽に参加できるメリットがあるものの、その手軽さが問題の原因であるとも言えます。

投資家は魅力的なプロジェクトがあるとすぐに投資したくなりますが、あらかじめ貸し倒れリスクに気づかないと元本割れとなる危険があります。

ソーシャルレンディングは銀行融資に比べて審査が柔軟なため、多数の借り手(企業)が集まります。しかしその影響でプロジェクトに資金が集まりにくくなるケースがあります。

ソーシャルレンディング会社の担当者も融資経験に乏しいケースが多く、貸し倒れリスクのある企業を審査で通したり融資したりする可能性もあるのです。

ここからは、個人投資家・借り手(企業)・ソーシャルレンディング会社の順に問題の詳細を解説していきます。

個人投資家たちの問題点

個人投資家たちの問題点は、貸し倒れリスクが高いと予測できるプロジェクトを見分けられない点です。

ソーシャルレンディングの最低投資額は1円〜1万円で設定されているケースが多く、誰でも気軽に投資家として参加できますが、魅力的なPRをうのみにして貸し倒れリスクに気が付かない投資家が増えています。

実際、ソーシャルレンディング会社の「みんなのクレジット」や「ラッキーバンク」は、無理やり貸し倒れを防ぐために強引な融資および詐称し処分されました。

貸し倒れリスクを抑えるには、ソーシャルレンディング会社の信用性を調べましょう。東証一部上場のCREグループが運用する「CRE Funding」は、利回りこそ2.5%〜3%と低いものの、投資家の元本毀損を防ぐ施策がされています。

クラウドクレジットも出資者に第一生命や伊藤忠商事が名を連ね、取締役にも金融出身の重鎮が在籍しています。

貸し倒れリスクを完全に防ぐのは不可能ですが、このように信用性の高い情報を開示しているソーシャルレンディング会社を選びましょう。

過去の実績で、元本回収率100%の企業に投資するのも効果的です。魅力的なプロジェクトを見つけた時は、まず元本回収率に着目しましょう。

借り手(企業)側の問題点

借り手(企業)の問題点としては、想定している金額が集まらない・いつまでに集まるのか分からない点です。資金を募集する立場としては、プロジェクトに必要な資金が集まらないのは死活問題です。

事前に「目標には何名からの支援が必要か」「いつまでに資金を集められるか」を逆算しましょう。更にソーシャルレンディング以外でも資金を調達する方法を検討し、万一資金が集まらなかった時でも対応できるようにしましょう。

とは言っても、目標とする資金がいつまでに集まるかは分かりません。ソーシャルレンディングは投資家の注目度合いによって、資金が集まるまでのスピードが大きく変化します。早くて数日、遅くて約1ヶ月以上とまちまちです。

緊急性のある資金調達の場合、数週間かかるだけでもプロジェクトに影響が出ます。ソーシャルレンディングでの資金調達に依存せず、プロジェクトを運用するための手段を数多く検討しましょう。

ただしスタートアップ企業やベンチャー企業では、過去の実績がないため銀行融資を受けられない可能性があります。その場合は、日本政策金融公庫の新創業融資や信用保証協会の融資支援制度などの制度を検討して下さい。

借り手(企業)側が信用度を高めるには、ソーシャルレンディングに依存しないプロジェクト運営が不可欠です。

ソーシャルレンディング会社側の問題点

ソーシャルレンディング会社側の問題は、実務担当者が融資の専門家ではない可能性がある点です。融資担当者に限らず、運営者も不動産業界・証券会社など、融資とは関係のない金融出身者が多くいます。

こうしたソーシャルレンディング会社は、貸し倒れリスクの高い企業を審査で通す・担保の設定が甘いといった可能性があります。

よって、個人投資家たちの問題点でも述べたように、投資家はソーシャルレンディング会社の信用性を事前に調査しておくのが大切です。

銀行出身者が多いソーシャルレンディング会社にはJ.LENDINGがあります。融資責任者はメガバンク、融資担当者は銀行出身者で構成されています。

他のソーシャルレンディング会社よりも審査が厳しいだけでなく、あらかじめ担保として債券や不動産などを設定し、万一の回収スキームを作ってから融資しています。

想定利回りは3%〜8%で、運用期間は3〜6ヶ月が中心です。貸し倒れによるリスクを最小限に留める施策がなされているのが数値から読み取れます。

J.LENDINGは最低投資金額が50万円と高額ですが、上記の通り信頼性はとても高い会社です。資金に余裕がある投資家は選択肢に入れておきましょう。

問題点があってもソーシャルレンディングに人気がある3つの理由

ソーシャルレンディングはさまざまな問題点があるものの、投資家や企業からはますます注目が集まっています。投資家目線では、手軽な投資額で企業のプロジェクトに融資できるほか、分配金や利息収入が得られることで人気です。

企業側では、特にスタートアップ企業やベンチャー企業などは、将来性を重視した審査を受けられるので、銀行融資に頼れない時に大きな力となります。

ソーシャルレンディングを利用する投資家や企業は、必ず問題点を把握したうえで利用しています。なぜ問題点があるのに利用するのか、その理由は次で詳しく解説します。

- 問題点イコール「投資リスク」だと理解されている

- 投資リスクがある分利益が期待できる

- 個人投資家たちへのリターンが3%〜8%と高い

問題点イコール「投資リスク」だと理解されている

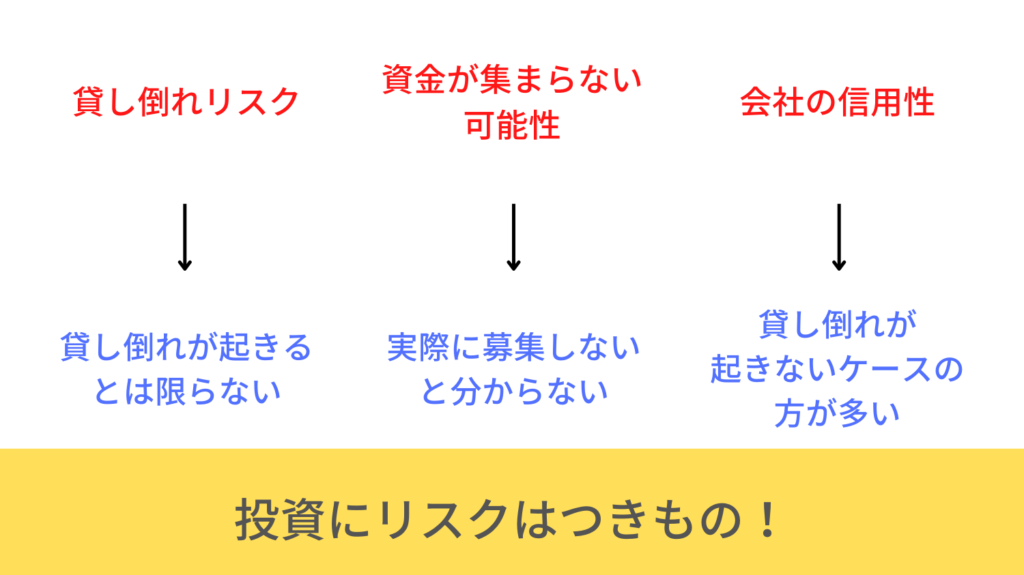

実はこれまでに解説してきた問題点は、ソーシャルレンディングでは避けて通れない「投資リスク」に当たります。仮に個人投資家が貸し倒れリスクの高い企業に投資しても、確実に貸し倒れが発生するとは限りません。

借り手(企業)側も、ソーシャルレンディングで早く資金が集まるかどうかはやってみないと分かりません。運営者や実務担当者が融資経験に乏しい場合でも、実際は貸し倒れが起きていないケースがほとんどです。

投資は想定されるリスクを考慮したうえで利用するのが基本なので、「ソーシャルレンディングには問題がある」という表現はいささか不適切です。

あくまで「自分はこのリスクを許容できるか」を基準に、どのような投資が向いているのかを判断しましょう。

投資リスクがある分利益が期待できる

投資には必ずリスクが付いてきます。例えば個人向け国債は銀行預金よりも金利が高く、元本割れのリスクが少ないと言われていますが、それでも金利変動リスクと信用リスクは考慮しなければなりません。

たとえリスクが少ない投資商品でも100%安全ではありません。投資はリスクの大きさに比例して、利益や損失が大きくなる仕組みです。

株式で考えてみると簡単です。購入した時より株が値上がりすれば高く売れ、値下がりすれば元本割れとなります。

特に株式投資は、大きな利益が出る時もあれば資産をほとんど失う可能性もあります。このようにリスクの大きさは損益に比例します。

「投資をやってみたいけどリスクは絶対取りたくない!」という考えの人は、残念ながら投資そのものが向いていません。どんな投資もリスクがなければ利益が発生しないのです。

しかし、SNSでは「このツールを購入すれば100%利益が出ます!」「1ヶ月で100万円は確実です!」と宣伝する業者がいます。

これらは確実に詐欺なので注意しましょう。先程の「投資のリスクは取りたくない」という人を狙って資金をだまし取る業者なので気をつけて下さい。

個人投資家たちへのリターンが3%〜8%と高い

ソーシャルレンディングの一般的なリターンは3%〜8%と高く、安定した利息収入が期待できます。ファンドによっては3%前後の利率でリスクの少ない運用ができるほか、8%前後で大きな利益が期待できるものまでさまざまです。

仮に10万円を1年間投資した場合、銀行預金の一般水準0.001%では1円、3%では3000円となるので、ソーシャルレンディングの利率が高水準であると分かります。

もちろん高い金利である分、貸し倒れリスクも念頭に置く必要はありますが、リスクを考慮して小さな金額で投資する方法もあります。

ソーシャルレンディングは一旦投資すると運用期間到来まで資金がロックされ、その後は定められた金利で満期まで運用されるため手間がかかりません。

普段忙しい人でも、手間をかけず少ない金額で安定した利息収入を得られるのが、ソーシャルレンディング最大の強みと言えるでしょう。

問題点およびリスク対策を3つ紹介

ソーシャルレンディングに限らず、投資には必ずリスクが存在し、リスクを取ることで利益が発生するとお伝えしました。

ここからは、ソーシャルレンディングの問題点およびリスクの対策をより詳しく解説していきます。「ソーシャルレンディングに興味はあるけど、リスクの向き合い方が分からない!」と悩む方はぜひ参考にして下さい!

- 元本回収率100%の会社を選ぶ

- 上場会社やその子会社を選ぶ

- 最低投資金額が高い会社を選ぶ

元本回収率100%の会社を選ぶ

これからソーシャルレンディングを始めたい人は、元本回収率100%のソーシャルレンディング会社を選びましょう。こうした会社は審査のハードルが厳しく、担保調査も入念に行っているため高い信頼性があります。

元本回収率が高いソーシャルレンディング会社のうち、特におすすめの3社をご紹介します。

クラウドバンクは2014年の創業以来、貸し倒れが1度も発生していません。投資案件や担保の調査を徹底しているため非常に信頼性が高く、2022年4月現在での累計応募金額は1745億円を突破しています。

最低投資金額も1万円から始められるので、自己資金が少なくても手軽に投資できる魅力があります。

Fundsは2019年のサービス開始以来、正常償還率100%・分配遅延発生0件の実績があり、堅実な経営で信頼性を高めているのが特徴です。

ファンドの種類はエンタメ・不動産・広告・飲食と幅広く、最低投資金額の1円以上1円単位で自由に設定可能です。

サムライファンドも2002年の創業時から延滞・未回収0件の実績があるほか、ほとんどのファンドが保証付きのため、貸し倒れや延滞のリスクがかなり低くなっています。

サムライファンド自体もSAMURAI証券が運営しています。第二種証券取引業と第一種証券取引業の資格があるため、会社の不正リスクが限りなく低いと言えるでしょう。

ご紹介した3社は、特にソーシャルレンディング初心者におすすめです。一度公式HPをご覧になってみて下さい。

上場会社やその子会社を選ぶ

ソーシャルレンディング会社を選ぶ時にもう1つ考慮したい点は、上場企業やその子会社が運営している会社を選ぶことです。厳しい審査を経て上場された会社が運営していれば、かなり信用性が高いと判断できます。

上場企業、もしくはその子会社が運営しているソーシャルレンディング会社3つをご紹介しましょう。

オーナーズブックは、東証マザーズに上場しているロードスターキャピタル株式会社の子会社であるロードスターインベストメンツ株式会社が運営しています。

プロジェクトは不動産系のみの取り扱いであり、平均利回りは3%〜5%です。企業の信用力が高いため、募集が始まるとすぐに募集金額上限に達することもあります。

信長ファンディングは、JASDAQと名古屋証券取引所に上場している株式会社ウッドフレンズがサービスを提供している会社です。

最低投資金額は10万円と少々高めですが、上場企業が運営している信頼性に加え、予定配分率の水準が約5%と高めな点は魅力的です。

リンプルは、東証一部上場のプロパティエージェント株式会社が運営しており、投資案件も自社の開発したマンションが大半です。

年率利回りは約5%、運用期間は6ヶ月前後が多く、短期間でまとまった利益を希望する投資家に向いています。

最低投資金額が高い会社を選ぶ

リスク対策の一環として、最低投資額が高いソーシャルレンディング会社を選ぶのも効果的です。最低投資額を高く設定している会社を利用する投資家や企業は業界に精通しており、貸し倒れや元本割れへのリスクを熟知しています。

「上場している会社やその子会社を選ぶ」でご紹介した信長ファンディング以外にも、最低投資額が10万円の会社が3つあるのでご紹介しましょう。

ジョイントアルファは、東証一部上場企業である穴吹興産(あなぶきこうさん)株式会社が運営しています。

穴吹興産株式会社は西日本でトップクラスのマンション開発戸数を誇る会社であり、プロジェクトも日本全国のマンションが対象です。

みんなの年金は株式会社ネクサスエージェントが運営しており、2021年からサービス開始となった共同投資サービスです。

「日本国民の年金代わりはここだ!」の理念を掲げ、低リスク・低コスト・低労力で資産運用を始められるサービスとして注目されています。

ファンディーノは、株式投資型クラウドファンディングでは取引量・国内シェアでNo.1の取引実績があります。

プロジェクトは全てベンチャー企業が対象です。最低投資額は10万円ですが、企業の成長度合いによっては大きな利益が期待できるサービスです。

ソーシャルレンディング以外におすすめの投資方法

ここまでソーシャルレンディングの問題点やリスクの対策についてお伝えしました。

もし「ソーシャルレンディングの仕組みが自分に合わない」または「他の投資方法も検討したい」と考えている人には、次に紹介する2つの投資方法をご紹介します。

一部のロボアドバイザーと仮想通貨レンディングは、ソーシャルレンディング同様に投資した後は自動的に運用するサービスです。

どちらも毎月一定額を積み立ててドルコスト平均法の効果を得られるため、投資初心者にとっては自動でリスク対策ができる投資商品と言えるでしょう。詳しい内容は次で解説

- ロボアドバイザー(AI投資)

- 仮想通貨レンディング(コインチェック)

ロボアドバイザー(AI投資)

- 投資一任型ロボを選択すると購入・運用を自動で任せられる

- 少額・長期・分散投資が自動でできる

- 自分のスタイルに合った商品を提案してくれる

ロボアドバイザーは、利用者が希望するリターンや許容リスクを質問形式で把握し、最適な資産運用プランを提案してくれるサービスです。

「投資一任型」ロボットは、プラン提案・商品購入・運用までおまかせできるタイプで、「投資助言型」はプラン提案後の購入や運用に対し、助言のみ行う対応です。

ロボアドバイザーも少額から運用できるサービスで、WealthNaviなら最低積立投資金額1万円で毎月投資商品を購入できます。

ロボアドバイザーはサービス開始前に必ずリターンやリスクの希望をヒアリングし、回答をAIが分析して最適な資産運用プランを提案してくれます。

どんな投資対象があるのか、どれほどのリスクを取ればよいのか分からない投資初心者でも、安心かつ手軽に利用できるのがメリットです。

注意点として、投資一任型のロボアドバイザーは手数料が高く、投資助言型のロボアドバイザーは手数料が低く設定されています。

もし投資一任型を希望している人が「手数料が高いから助言型にしよう」と判断すると、おまかせの資産運用はできないので要注意です。

普段忙しいためおまかせで運用したいと考えている人は投資一任型、資産運用の勉強として助言が欲しい人は投資助言型を選びましょう。

仮想通貨レンディング(コインチェック)

- 最大年率は5%でありソーシャルレンディングの利率と遜色ない

- 貸出期間は14日・30日・90日・180日・365日の5通りから選べる

- 最低レンディング額1万円から始められる

仮想通貨レンディングとは「貸暗号資産」とも呼ばれ、仮想通貨を貸し付けた利息で収入を得られるサービスです仮想通貨を貸し出す際は暗号資産取引所に仮想通貨を預けます。

この仕組みは会社に出資金を預けるソーシャルレンディングと同じです。また途中解約不可・満期まで資金がロックされる・金利が高い点もソーシャルレンディングと似ています。

最大利率は5%(最小利率は1%)です。ソーシャルレンディングのプロジェクトによっては5%以下の場合もあるため、かなり高めの利率と言えるでしょう。

最低でも数ヶ月は資金を置くソーシャルレンディングと比べて、より柔軟な資産運用が可能です。更にCoincheckの仮想通貨レンディングでは、貸出期間が14日・30日・90日・180日・365日から選択できます。

仮に1万円を14日(利率1%)貸し出した場合でも100円の利益が出るため、年率0.001%〜0.015%で推移する普通預金口座に比べれば、相当お得な資産運用といえます。

Coincheckの最低レンディング額は1万円で設定されているので、短期・長期どちらの運用期間でも安心して取り組めます。

ソーシャルレンディング 問題点のまとめ

ざっくりまとめると…

- ソーシャルレンディングは投資家・企業・ソーシャルレンディング会社それぞれに問題があるように見える

- ソーシャルレンディングに限らず、投資は問題点ではなくリスクがある

- リスクが無ければ資産運用による利益は発生しない。自分が許容できるリスクであるか検討しなければならない

- 「資産は増やしたいがリスクは取りたくない」という人に投資は向いていない

- ソーシャルレンディングのリスクを抑えるには、元本回収率が高い・上場またはその子会社・最低投資額が高い会社を選ぶと良い

今回はソーシャルレンディングの問題点を掘り下げながら、その魅力についても解説しました。リスクを取らずに投資はできませんが、投資リスクは対処法を講じることで、損失をできる限り小さくすることが可能です。

ソーシャルレンディングも最低投資額が1万円の会社なら、小さい金額で投資するだけで元本割れの影響を抑えられます。

一方、最低投資額が10万円の会社なら、プロジェクトが貸し倒れにならない自信がある企業や、ソーシャルレンディングに慣れた投資家が集まっています。

リスクと上手に付き合える人は投資でまとまった利益を出せるので、ソーシャルレンディングに興味がある人はリスクについても目を通しておきましょう!